離婚後に扶養控除はどうなる?子供がいる場合の扶養手続き

記事監修

濵門 俊也弁護士【弁護士 濵門 俊也(ハマカド トシヤ)】東京新生法律事務所

専業主婦やパートタイマーなどをしていて子供と夫の扶養に入っている人も多いでしょう。この場合、離婚後の扶養控除の扱いや自分と子供の健康保険はどうなるのでしょうか。

この記事では、自分や子供が夫の扶養に入っていた場合、離婚後に税法上の扶養控除や社会保険上の扶養がどうなるのかについて説明します。

扶養控除とは

扶養控除とは納税義務のある人に扶養控除の対象となる家族がいる場合、扶養している人数や年齢、続柄に応じて納税者の所得から一定金額を控除する制度のことです。

扶養控除が認められれば一部の税金が減額されることになりますが、扶養控除の対象となるにはいくつか要件があります。

扶養控除の対象要件① - 納税者の扶養親族であること -

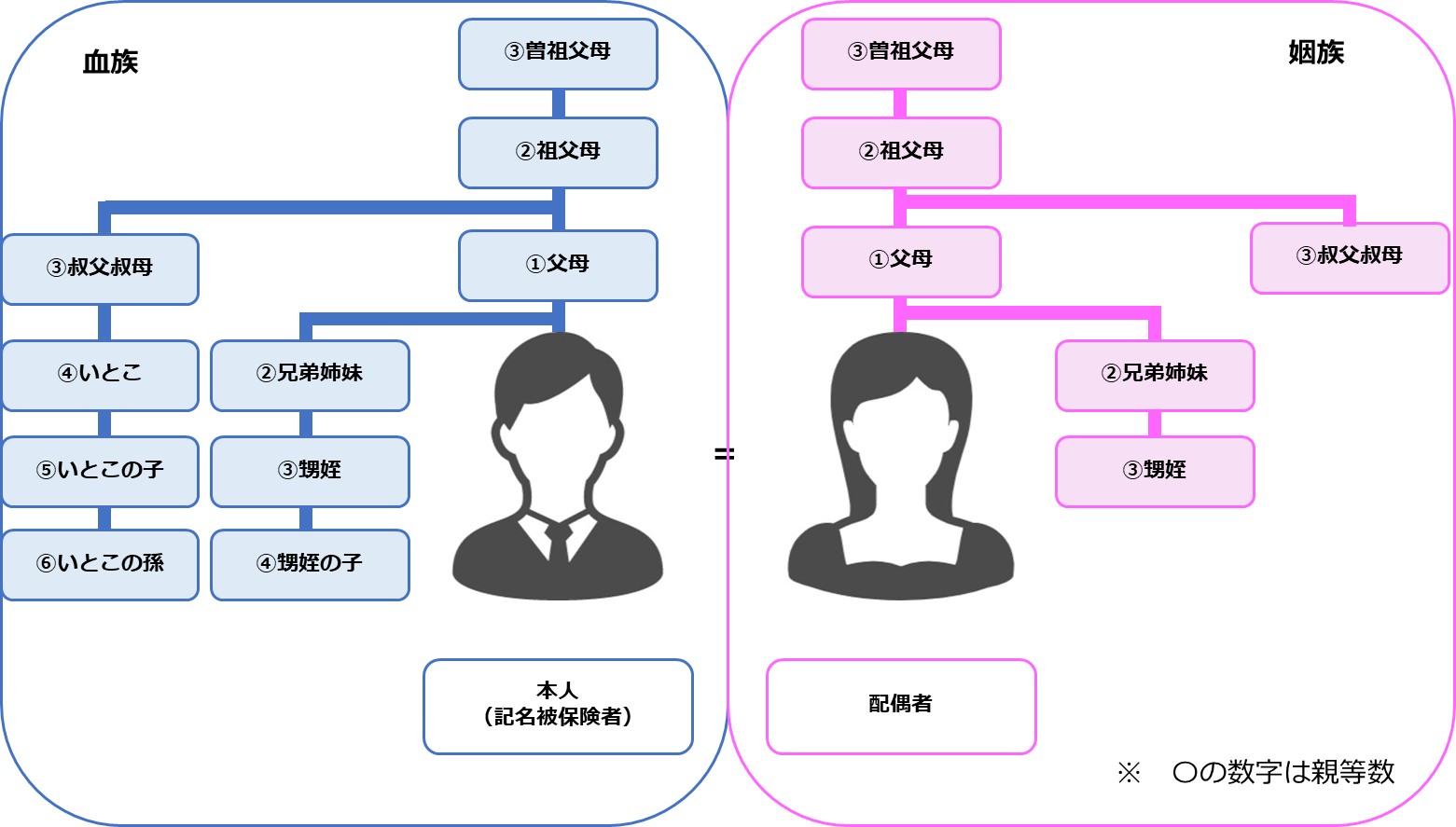

扶養控除の対象となるのは納税者の親族である必要があります。親族とは、配偶者を除く6親等内の血族と3親等内の姻族です。

血族とは文字どおり本人と血縁のある人たちであり、姻族とは本人の結婚によって関係が生じた人たちになります。

6親等内の親族とは直系で高祖父母(祖父母の祖父母)の祖父母や玄孫(孫の孫)の孫まで、3親等内の姻族は配偶者の甥・姪とその配偶者までになります。

一般的には、両親・子供・兄弟・祖父母・おじ・おば・配偶者の親兄弟が対象になることが多いです。

なお、納税者の配偶者は扶養控除の対象ではありませんが、配偶者控除という別の控除があります。

扶養控除の対象要件② - 生計が同一であること -

扶養控除の対象となるには納税者と生計が同一であることが必要です。 生計が同一とは納税者が養っているということです。

納税者が養っているのであれば、必ずしも同居している必要はありません。

例えば、実家を出て納税者から仕送りを受け取りながら生活をしている子供は、納税者と生計が同一であるとみなされます。

扶養控除の対象要件③ - 年間の合計所得金額が48万円以下であること -

扶養控除の対象となる人の年間の合計所得金額が48万円以下であることも必要です。これは所得税の基礎控除(一律で差し引かれるもの)によるものです。

上記合計所得金額について、以前は「38万円以下」が要件でしたが、令和2年分以降「48万円以下」に引き上げられました。

なお、給与収入の要件については103万円以下のままとなります。

参考:国税庁「No.1180 扶養控除」

扶養控除の対象要件④ - 事業専従者に該当しないこと -

扶養対象者が事業専従者に該当しないことも必要です。これは納税者が自営業者である場合に考慮しなければならない項目です。

自営業者である納税者が、自分の営む事業に従事している親族に給与を支払っているということもあります。

このように、納税者と生計を一にし、納税者の営む事業に年間6か月以上従事する配偶者や15歳以上の親族のことを事業専従者と呼びます。

事業専従者には青色事業専従者と白色事業専従者の2つがあります。

自分が青色事業専従者であるか白色事業専従者であるかは、納税者が確定申告時に青色申告をするか白色申告をするかで決まります。

なお、青色事業専従者に対する給与は一定金額までを経費とすることができます。

また、白色申告とは青色申告以外の確定申告のことを言います。したがって、青色申告の申請をしない場合はすべて白色申告になります。

扶養対象者が事業専従者に該当すると扶養控除を受けることができません。

ただし、その年に給与の支払いを受けていない青色事業専従者に限り、扶養控除の対象になります。

扶養控除の対象要件⑤ - 他の人の扶養親族や控除対象配偶者でないこと -

同一人を複数人が控除対象配偶者や扶養親族として重複して申告することはできません。そのため、ほかの人の控除対象配偶者や扶養親族になっていないことが要件になります。

未成年の子供を持つ夫婦が離婚した場合、扶養控除を申告できるのは元夫婦のどちらか一方のみとなります。

親権者かどうかなどによって当たり前に決まるわけではないため、離婚前にしっかりと取り決めておきましょう。

扶養控除の対象要件⑥ - その年の12月31日時点で16歳以上であること -

扶養控除対象者はその年の年末時点で16歳以上でなければなりません。一方、16歳未満の子供に対しては児童手当が適用されます。

離婚後はまず健康保険の手続きを。夫の扶養に入っていた場合は要注意!

婚姻中に夫の社会保険上の扶養に入っていた場合、夫の加入する社会保険の健康保険証を使用することになります。

離婚したら婚姻中の健康保険の資格を喪失しますので、健康保険証を会社に返却し、14日以内に市区町村役場・役所で国民健康保険に加入しなければなりません。

具体的な手続き方法について以下で見ていきます。

夫の勤め先の健康保険に加入していた場合に必要な手続き

離婚すると夫の加入する健康保険の資格を喪失することになります。そのため、離婚後14日(2週間以内)に市区町村役場・役所で国民健康保険加入手続きを行う必要があります。

国民健康保険の加入手続きには健康保険資格喪失証明書が必要です。健康保険資格喪失証明書は夫の加入する会社や健康保険組合に発行してもらうことになります。

ただし、健康保険資格喪失証明書はすぐ発行してもらえるとは限りません。

国民健康保険への切り替えは離婚から14日以内です。

したがって、期限内に切り替え手続きを間に合わせるためにも、あらかじめ夫から勤務先に発行をお願いしてもらうようにしておきましょう。

夫が自営業で国民健康保険に加入していた場合に必要な手続き

夫が自営業者である場合は夫婦ともに国民健康保険に加入していることになります。この場合も居住地の市区町村役場・役所で世帯主変更届を提出する必要があります。

なお、婚姻中は夫を世帯主とした国民健康保険に加入していたことになります。したがって、離婚後は自分を世帯主とする国民健康保険に加入することになります。

自分の勤め先がある場合に社会保険に加入する手続き

離婚時にあなたが会社勤めをしているのであれば、加入条件を満たすことで自分の会社の健康保険に加入することもできます。

自分の会社の健康保険に加入する際は勤務先に申請すれば手続きしてもらえます。

離婚前は専業主婦だったが離婚後に働く予定があるということもあるでしょう。

この場合は一旦国民健康保険に加入し、その後、勤務先の社会保険への切り替え手続きを行うことになります。

なお、社会保険の加入条件は勤務先や法制度によって変わるため、必ず勤務先に確認しましょう。

両親の扶養に入る場合の手続き

離婚後に自分の両親の扶養に入ることもあるでしょう。この場合は自分の両親の勤務先に健康保険の手続きをしてもらいます。

なお、健康保険の扶養に入るためには自分の年収が130万円未満である必要があります。また親の勤務先の健康保険によっては同居が必要という場合もあります。

同居が必要でない場合も、親からの仕送りなど援助を受けていることを証明する必要が出てきます。詳しくは親の勤務先や加入する健康保険組合に確認しましょう。

離婚後に親の扶養に入る場合、元の居住地から転居することが多いです。また、親の扶養に入らない場合であっても離婚後に転居するケースは少なくありません。

この場合、国民健康保険は、転居前の居住地の市区町村役場・役所で国民健康保険の資格喪失手続きを行い、転居先の市区町村の役場・役所で健康保険の加入手続きを行う必要があります。

離婚後14日以内であれば転居してからも手続きはできますが、転居先から転居前の居住地の役場・役所に行くのはたいへんです。

転出の際は健康保険資格喪失手続きを忘れないようにしましょう。

離婚後の子供の扶養の取り扱い

ここまでは夫の扶養に入っていた妻の扶養控除と健康保険の扱いについて説明しました。

では、両親が離婚したあとの子供の扶養控除や社会保険の扶養の扱いはどうなるのでしょうか。

子供の健康保険の扶養はどうなるのか

婚姻中に妻が夫の健康保険の扶養に入っていた場合、子供も夫の扶養に入っていることがほとんどでしょう。

未成年の子供を持つ夫婦が離婚すると、離婚後は母親が親権を持つケースが多いです。

しかし、親権者が母親になったからといって、自動的に父親の社会保険の扶養から子供が抜けて母親の扶養に入るということはありません。

そのため、離婚後に子供を母親の扶養に入れるためには、父親の扶養から子供を外す手続きを行わなければなりません。

具体的には元夫が勤務先の健康保険組合に子供の健康保険証を返却し、扶養を外す手続きを取ることになります。

夫が健康保険の扶養から子供を外してくれない場合

離婚の際、妻の扶養に子供を入れることを双方が認めたにも関わらず、元夫が子供の健康保険の資格喪失手続きをしてくれないこともあります。

子供の健康保険証を元夫が持ったままだと子供を病院に連れて行く際に健康保険を使えないため、治療費が全額自己負担となる可能性もあります。

このような場合、自分の加入する健康保険組合やお住まいの自治体の役場・役所の国民健康保険窓口に相談すると良いでしょう。

なお、自治体や勤務先によって対応が異なりますが、やってくれたとしても「元夫に伝える」くらいが限度です。

また、夫がこれに応じなかったからといって強制力が働くわけではありません。

勧告を受けても元夫が健康保険の資格喪失手続きをしてくれない場合は、市区町村の役場・役所にある離婚相談窓口や弁護士に相談することをおすすめします。

子供の養育費と扶養控除

前述のとおり、扶養する子供が要件を満たしていた場合、納税者は扶養控除を受けられます。

離婚後に妻が親権を持つ場合であっても夫が養育費を支払っているのであれば、養育費を支払っている期間中は夫が扶養控除を申告できます。

ただし、扶養控除を申告できるのはどちらか一方の親だけです。父親が扶養控除を申告した場合、母親は申告することができません。

養育費を支払っていることで扶養控除を認めてもらうためには、以下の2つの要件を満たす必要があります。

- 養育費を支払っていること

- その支払いが継続的なものであること

なお、養育費を一括で支払う場合は扶養控除の対象とみなされません。

養育費以外の支払いは扶養控除の要件とはならない

離婚する際、慰謝料や財産分与、婚姻費用などさまざまなお金を受け取る可能性があります。

しかし、扶養控除が認められるのは養育費の支払いがあることだけです。それ以外のお金は扶養控除の要件として認められません。

口約束だけで取り決めた場合、まったく関係のない支払いに対して元夫が「これは養育費だ」と主張してくる可能性もあります。

このような場合に備え、離婚する際に離婚協議書を作成し、「何を、いつ、どう支払うことに決めたか」など、双方で決めたことを書面の形で残しておきましょう。

また、作成した離婚協議書は公正証書にしておくと離婚後のトラブルを回避しやすくなります。

離婚協議書や公正証書の作成については、弁護士のアドバイスを受けながらに進めると取りこぼしな く行うことができます。

子供の扶養が重複した場合

子供の扶養控除の申請が重複した場合、税務署から「扶養控除等の見直し」という通知が届きます。

この場合、元夫婦で話し合い、扶養控除をいずれか一方にする必要があります。扶養控除を取りやめる側は修正申告を行うことになります。

離婚後の扶養のことは離婚前に話し合う

ここまで説明したとおり、離婚後の子供の扶養は当然に決まるものではありません。子供の扶養や養育費については離婚前にしっかりと話し合っておきましょう。

養育費を取り決めておく

扶養控除を受けるためには養育費を支払っていることが要件となります。離婚したとしても子供の親であることには変わりはないため、離れて暮らす親には養育費の支払い義務が生じます。

最近は養育費の不払いが社会問題となっています。

養育費は子供が健やかに成長するために必要な費用です。子供の養育にいくら必要か、いつまで支払ってもらうかなど離婚前にしっかりと取り決めておきましょう。

養育費だけでなく扶養についても取り決めておく

養育費だけでなく、健康保険の扶養を外してもらうことや扶養控除はどちらが受けるのかなどについても離婚前に決めておく必要があります。

なお、扶養控除は税法上の問題ですので、収入が多い側が利用することで節税効果が高まります。つまり、夫の収入が妻より高い場合、夫が扶養控除を利用したほうが節税効果は高いということです。

この場合、扶養控除によって夫の手取りが上がるため、これを利用して養育費の値上げ交渉を行うこともあります。

上記は専門知識がなければ交渉が難しい内容です。ほかにも弁護士に相談することで夫婦の状況に応じたアドバイスがもらえます。

養育費や扶養については弁護士に相談しながら進めていくことをおすすめします。

まとめ

離婚後の扶養控除や健康保険について説明しました。

離婚後の扶養は税法上だけでなく、社会保険上も複雑なことが多く、専門知識がないと不利益を被ったり、トラブルになったりする可能性があります。

離婚後のトラブルを回避するには、離婚を考えた段階で弁護士に相談することが重要です。

当サイト「離婚弁護士相談リンク」は養育費や離婚問題に強い弁護士を多数掲載しています。ぜひお役立てください。

記事監修の弁護士

【弁護士 濵門 俊也(ハマカド トシヤ)】東京新生法律事務所

東京都中央区日本橋人形町1-6-2安井ビル5階

都道府県から弁護士を検索する

離婚コラム検索

離婚の親権・養育費のよく読まれているコラム

-

1位親権・養育費弁護士監修2020.03.30養育費を払わない方法|払えない・払いたくないなら知るべき7つのこと子供を持つ夫婦が離婚すると、親権を持たない親は親権者に対して養育費を支払う必要が...

1位親権・養育費弁護士監修2020.03.30養育費を払わない方法|払えない・払いたくないなら知るべき7つのこと子供を持つ夫婦が離婚すると、親権を持たない親は親権者に対して養育費を支払う必要が... -

2位親権・養育費弁護士監修2019.02.28離婚後に扶養控除はどうなる?子供がいる場合の扶養手続き専業主婦やパートタイマーなどをしていて子供と夫の扶養に入っている人も多いでしょう...

-

3位親権・養育費弁護士監修2019.07.29子連れ再婚|子供を連れて幸せな再婚をするために知るべき7つのこと1人で子供を育てていると、心細くなったり、誰かに支えてもらいたいと思ったりするこ...

-

4位親権・養育費弁護士監修2019.01.15離婚後に子供を元配偶者と面会させたくない!拒否はできる?離婚して子供の親権を獲得した人が、元配偶者から「子供と会いたい」と言われたとき、...

-

5位親権・養育費弁護士監修2019.01.10親権争いで母親が有利は本当か?不倫した母親でも親権を獲得できる?子供を持つ夫婦が離婚する際に問題になるのは親権者指定です。親権獲得は母親のほうが...

新着離婚コラム

-

親権・養育費2026.06.30別居中の親子交流(面会交流)|拒否された際の対処法・手続きを解説別居中でも、子供と離れて暮らす親には親子交流(面会交流)を求める権利があります。...

-

親権・養育費2026.06.30養育費の返還請求は可能?過払い・支払い不要ケースを解説養育費を支払ってきたが、後から「実は支払い義務がなかった」とわかったとき、過去に...

-

その他離婚理由弁護士監修2026.06.04育児放棄を理由に離婚する方法|証拠の集め方・手順・法的知識を解説「パートナーが子供の世話をまったくしない」 「配偶者が子供に食事を与えようとない...

-

親権・養育費弁護士監修2026.04.27法定養育費とは?金額・いつから・請求方法を解説【2026年4月施行】「離婚の際に養育費の取り決めができなかったら、子供の生活費を受け取れないまま生活...

-

親権・養育費弁護士監修2026.04.24共同親権で何が変わる?2026年施行の改正民法をわかりやすく解説2024年5月に成立した改正民法により、2026年4月1日から日本でも「離婚後共...

離婚問題で悩んでいる方は、まず弁護士に相談!

離婚問題の慰謝料は弁護士に相談して適正な金額で解決!

離婚の慰謝料の話し合いには、様々な準備や証拠の収集が必要です。1人で悩まず、弁護士に相談して適正な慰謝料で解決しましょう。

離婚問題に関する悩み・疑問を弁護士が無料で回答!

離婚問題を抱えているが「弁護士に相談するべきかわからない」「弁護士に相談する前に確認したいことがある」そんな方へ、悩みは1人で溜め込まず気軽に専門家に質問してみましょう。