離婚における財産分与を徹底解説!

夫婦が離婚する場合、離婚すること自体のほかにさまざまな取り決めをしなければなりません。

女性の場合は専業主婦やパートをしている方も多く、離婚後の経済的な基盤が不安定になることから、財産分与や慰謝料などを少しでも夫から多くもらいたいと考えるでしょう。

しかし、財産分与についての十分な知識がないと、本来は半分ずつもらえるはずの財産分与がもらえないという恐れも否定できません。

そこで今回は、財産分与についての基本的な考え方や、2分の1以外の割合が定められた具体例や財産分与の時期などを解説します。

- 目次

財産分与とは

財産分与とは、婚姻生活において夫婦が協力して築いた共有財産を、離婚の際に財産構築への貢献度に応じて分配することです。

この財産分与は民法768条にも定められており、離婚の際は配偶者に財産の分配を請求することができます。

財産分与は慰謝料と違い、不貞行為を行った側も貢献度に応じて財産を受け取ることができることもポイントです。

財産分与の種類

財産分与は主に「清算的財産分与」「扶養的財産分与」「慰謝料的財産分与」3種類あり、財産の分配の状況や離婚時の状況によって使われるシーンが異なります。

この3種類に「過去の婚姻費用の清算としての財産分与」が加えられることもあります。

過去の婚姻費用の清算としての財産分与は、婚姻中における別居期間の生活費を財産分与に含めて財産を清算することを指します。別居期間の生活費は、法律上の「婚姻費用」に該当します。

離婚前に別居する夫婦は多いですが、別居期間中も婚姻関係にあることを忘れてはいけません。

婚姻期間中であれば、お互いに扶養する義務が民法により定められており婚姻費用についてもお互いに負担し合わなければなりません。

しかし、別居期間が長い場合など、生活費が支払われないケースが多いため、財産分与内に婚姻費用を含めることがあるのです。

それでは、本題である財産分与の主な3種類を詳しく見てみましょう。

清算的財産分与

一般的に「財産分与」として使われるのが「清算的財産分与」です。婚姻中に夫婦が一緒に築いた財産を、貢献度の割合によって清算します。

貢献度といっても、基本的には2分の1ずつ分配するのが通常となっています。

妻が専業主婦やパート職であっても、妻が夫に代わって家庭内の家事を行ってきたことから、金銭を稼いだのは夫であっても、共有財産は夫婦が協同で築いたものとされるためです。

扶養的財産分与

扶養的財産分与では、離婚によって夫婦どちらかの生活が困窮する・経済的な不安が大きくなる場合に、安定した生活ができるようになるまで、元配偶者により金銭的なサポートがなされます。

日本では子供が生まれると、夫ではなく妻が仕事を辞めて子育ての中核を担う家庭が多く、離婚後をしても、すぐに安定した給料が受け取れる職を得られる女性は多くありません。

そのため、扶養的財産分与は主に夫から妻に与えられるケースが大半です。

同様の理由から、専業主婦(夫)の期間が長い中高年や病気で働くことができない人と離婚する場合にも、離婚後の生活が保障されていない限り、元配偶者から扶養的財産分与が与えられます。

ただし、扶養する側の経済状況に関しても考慮されるため、受け取ることができる金額はケースによって変わります。

必ずしも安定した生活が保障されるわけではないことを留意しておきましょう。

慰謝料的財産分与

慰謝料的財産分与では、離婚原因が相手側にある場合に慰謝料と財産分与を区別せず、支払いを行います。

財産分与に、慰謝料分を含めて算出することは、過去の判例でも認められています。

慰謝料とは、相手から受けた精神的・身体的苦痛への賠償金として支払われるお金です。

不貞行為・家庭内暴力・モラルハラスメントなど相手から何らかの苦痛を強いられた場合に、相手方に請求できます。

財産分与に慰謝料を含めた際、与えられた苦痛の度合いによって決定される慰謝料の全額が補填できない場合は、別途慰謝料を請求することもできます。

夫婦それぞれは、法律的に認められる状況であれば、財産の分配も慰謝料の請求どちらも行うことができる権利を持っています。

慰謝料と慰謝料的財産分与どちらか一方しか受け取れない決まりはないため、離婚時には正当な慰謝料の請求を行いましょう。

財産分与の対象となる財産とは

民法では、財産分与については明確に規定されていますが、財産分与の対象となる財産は明記されていません。

それでは、どのように共有財産を確定しているのでしょうか。

ここからは、財産分与の対象となる財産と判断される基本的な考え方と、対象となる財産・対象とならない財産の具体例について紹介していきます。

基本的な考え

財産分与の対象となるか財産を判断する基本的な考え方は、「夫婦双方が協力して得た財産であるか否か」がベースとなっています。

家庭裁判所でも、2人で作った財産の額から財産分与の額や方法を決めるとされています。

以上のことから、財産分与の対処となる共有財産の必要要件は「婚姻中に夫婦が協同で築いた財産であること」と言えるでしょう。

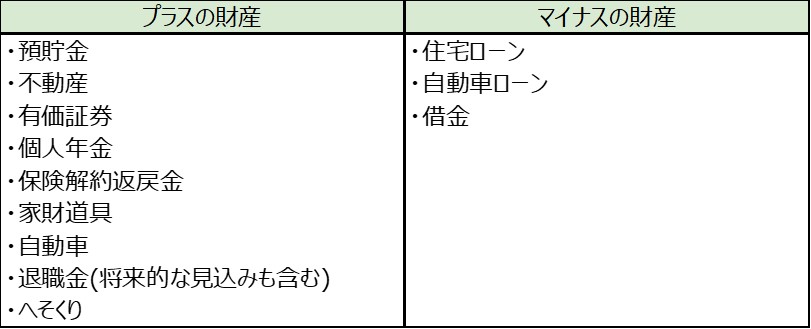

対象となる財産

財産とは、金銭・土地・家財道具など経済的な価値を有するもの全体を指します。

そのため、財産にはプラスの財産とマイナスの財産の2種類があり、経済的価値あるものを受け取るのがプラスの財産とすれば、マイナスの財産は支払う必要がある財産と言えます。

ここでポイントとなるのが、プラス・マイナスどちらの財産も分与の対象となることです。

将来的な見込みの退職金とは、すでに支払われた退職金ではなく、支給される予定の退職金を指します。

離婚時に退職金を受け取っていなくても、近い将来に退職金を受け取ることが決まっている場合には、退職金の大半は夫婦協同で築いた共有財産として認められています。

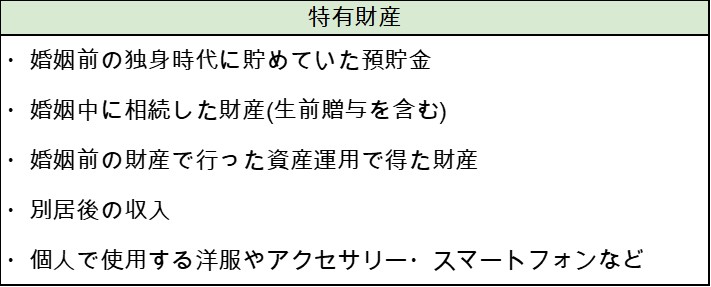

対象とならない財産

財産分与の対象とならない財産は、特有財産と呼ばれています。

分与の対象となる共有財産の基準が婚姻中に夫婦が築いた財産であることから、特有財産は共有財産以外と言えるでしょう。

上記の基準は、マイナスの財産にも適用されます。

そのため、すべての借金が財産分与の対象となるわけではなく、夫婦が一緒に作った婚姻生活に関連するマイナスの財産のみが対象となることに注意しておきましょう。

財産分与の割合

財産分与の割合は、共有財産構築への貢献度ということお伝えしてきました。主流は夫婦での折半ですが、割合に関する法律上の定めはありません。

専業主婦は、実際の収入がないことから、財産の形成への貢献度が低いとみなされていた時代もありましたが、これは古い考えとして現在は見直されています。

家庭裁判所での調停などでも、原則は2分の1ずつとされており、例外に関しては個別の事情を考慮して最終的な分与の割合を決めていきます。

分与される割合が2分の1以下になるのは、以下のようなケースです。

- 財産形成が、夫婦どちらか一方の特殊な能力や努力による場合

- 分与の対象となる共有財産が高額である場合

- 夫婦どちらか一方の財産形成に対する貢献度が明らかに低い場合

- 夫婦どちらか一方が、主だって財産の維持・管理に貢献した場合

共働きが増えた現代では、働きに出ている妻が家事や子供の養育の大半を行っていた場合は、妻の方が共有財産の形成に大きく貢献したと判断される場合もあります。

夫が弁護士や医者など、一般家庭よりも多額の報酬を得ている場合は、夫の収入が財産構築に大きな影響を与えたとして、夫の分与割合が多くなります。

財産分与の割合はケース・バイ・ケースです。

財産分与におけるトラブルを避け、適切な割合で分与を行うためには、家庭裁判所の力を借りることをおすすめします。

財産分与を行う具体的方法

続いては、財産分与では、共有財産をどのように分配していくのか、具体的な方法にについてご紹介します。

共有財産は、預貯金や有価証券のように現金化できるものだけではありません。不動産や車など、単純に分割できない財産も存在します。

財産分与の割合が決まったら、次はどのように分割していくのか考えていきましょう。

まずは、プラスの財産の具体的な分与の方法として、以下の3つを解説します。

- 現物の分割

- 預貯金など、現物を分割できるものは分配します。株式・商品券・小切手などの有価証券も名義変更によって、そのまま分割することが可能です。

- 財産の売却益を分割

- 現物の分割が難しい不動産・自動車については、財産を売却し、その利益を貢献度に併せて分割します。さらに、有価証券も売却して、換金することができます。

- 財産を分割せず一方取得、他方に貢献度の割合分の金銭を支払

- 有価証券の名義を変えたくない、不動産・自動車を売却したくないという場合は、夫婦のどちらか一方が一度財産を取得し、財産分与の割合の現金を相手に支払うことも可能です。続いては、マイナスの財産の分割方法についてご紹介します。基本的にはプラスの財産と同様に、ローンの残額を割合に応じて分割されます。マイナス財産の分与でも、不動産や自動車など形あるものの分割は複雑になりがちなので詳しく見てみましょう。

- 財産を売却して返済額に補填し、残額を分割

- 売却できるものは、売却して返済額に充てましょう。それでも完済が難しい場合は、残額を貢献度に応じて分割します。

- 財産は売却せず、一方が返済の残額を差し引いた物件価値分の金銭を支払

- 複雑な分割方法ですが、住宅ローンの返済は残っているが、どちらか一方が現在の住宅に住み続けたい場合には、この方法がおすすめです。物件の価値から、返済の残額を引いた額を、財産分与の割合に応じた金額を相手に支払うことで、住宅に住み続けることができます。マイナスの財産に関する分割の中でも、住宅の財産分与では、一方がローンを支払い、相手がその住宅に住み続けるという特有の処理がなされる場合があります。実際に住宅に住んでいない方が返済を滞納すれば、住んでいる方に落ち度がなくても退去させられることになるため注意しなければなりません。

財産分与の時期

一般的に、財産分与は離婚と同時に決定されます。通常は夫婦間で離婚条件をしっかり話し合ったうえで、離婚が成立します。

財産分与は離婚後の生活に直結するため、特に重要な離婚時の取り決めであり、多くの場合は自然と離婚時に決められることとなります。

しかし、離婚時に財産分与の正しい知識を持っていなかった・相手が共有財産を隠していた場合は、適切に財産が分配されなかった可能性があります。

それでは、離婚時に財産分与を行っていなかった場合、後からの請求は可能なのでしょうか。

民法762条では、離婚から2年以内であれば、財産分与の請求を申し立てることができるとされています。

離婚後に相手との連絡が取れなくなるなどして、2年を過ぎてしまうともらえるはずの財産を請求できなくなります。離婚時に財産を分配していなかった場合は、制限期限内に申し立てを行いましょう。

これに対して、財産分与はしたが、相手が共有財産の一部を隠していたことが発覚した場合。一度分与された財産については、再度の分配に関する申し立てがあっても、裁判所に却下されるのが通常です。

しかし、隠していた財産は、分与の対象ではなかったことから、2年以内であれば財産分与の請求ができます。

2年以上経ってから隠していた財産が発見された場合は、損害賠償や不当利益返還の請求などを行わなければなりません。

いずれにしても、財産分与に関しては、2年という期限があるため注意が必要です。

財産分与に税金はかかる?

財産分与は、自分達が所有していた財産を単に分配する・元配偶者を扶養するためものなので、基本的に課税の対象とはなっていません。

財産を贈与した際にかかる贈与税も、原則財産分与では支払う必要はありません。

ただし、以下の場合では贈与税が課税されることとなっています。

- 分与された財産が多額過ぎる場合

- 贈与税や相続税の課税から逃れるために離婚・財産分与が行われた場合

さらに、分与される財産が現金ではなく、不動産や有価証券の場合は、譲渡所得税がかかる可能性があります。

不動産や有価証券の価値は経済動向や景気などに大きく左右されるため、財産を取得した時点と譲渡する時点での価値が変わる可能性があります。

具体的には、取得時の価値よりも分与を行う際の財産の価値が上がっている場合に、譲渡所得税が課税されることとなります。

この譲渡所得税は、財産取得からの期間や住居用不動産に関する特別控除などさまざまな要素を考慮して計算するため、簡単には算出できません。

不動産や有価証券を財産分与する場合は、専門家に相談するようにしましょう。

まとめ

今回は財産分与の考え方や種類から、具体的な財産分与の方法まで、まとめて解説しました。

財産分与は一般的には離婚後すぐに行われますが、その請求は法律で2年以内と定められています。離婚後に財産分与を行う際には、期限には注意しましょう。

財産分与では、数ある共有財産それぞれの分配が必要です。さらに、財産分与の割合にどちらかが納得しない場合や税金がかかる場合もあるため、適切に分与できるよう弁護士へご相談することをおすすめします。

都道府県から弁護士を検索する

離婚コラム検索

離婚の財産分与のよく読まれているコラム

-

1位財産分与弁護士監修2020.09.24財産分与とは|離婚にともなう財産分与の手続と注意点離婚する際、財産分与を行うのが基本です。しかし、財産分与と聞いても具体的にどうい...

1位財産分与弁護士監修2020.09.24財産分与とは|離婚にともなう財産分与の手続と注意点離婚する際、財産分与を行うのが基本です。しかし、財産分与と聞いても具体的にどうい... -

2位財産分与2018.08.21財産を渡したくない!浪費癖の夫(妻)と離婚して財産を守る方法。常識を著しく逸脱する浪費をする夫(妻)を見限り、妻(夫)が離婚を決意したとします...

-

3位財産分与2018.06.19離婚における財産分与を徹底解説!夫婦が離婚する場合、離婚すること自体のほかにさまざまな取り決めをしなければなりま...

-

4位財産分与弁護士監修2018.12.25離婚したら家の住宅ローンはどうなる?家を出るタイミングや名義変更の方法を解説「結婚したらマイホームに住みたい!」こんな夢を叶えた人もいるでしょう。しかし、離...

-

5位財産分与弁護士監修2020.10.21離婚の財産分与に退職金は含まれる?獲得する方法と注意点を解説離婚の際、財産分与を行い、婚姻中の共有財産を夫婦でわけることになります。財産分与...

新着離婚コラム

-

その他離婚理由2026.07.243年以上の生死不明を理由にした離婚|起算点・証明方法・注意点を解説配偶者が突然家を出て、何年も連絡が取れない。 生きているのか亡くなっているのかも...

-

その他離婚理由2026.07.24中絶を理由に離婚できる?強要された場合の慰謝料と法的手順「産みたかったのに、夫から『諦めてくれ』と言われた」その経験は、あなたの心と身体...

-

親権・養育費弁護士監修2026.06.30別居中の親子交流(面会交流)|拒否された際の対処法・手続きを解説別居中でも、子供と離れて暮らす親には親子交流(面会交流)を求める権利があります。...

-

親権・養育費2026.06.30養育費の返還請求は可能?過払い・支払い不要ケースを解説養育費を支払ってきたが、後から「実は支払い義務がなかった」とわかったとき、過去に...

-

その他離婚理由弁護士監修2026.06.04育児放棄を理由に離婚する方法|証拠の集め方・手順・法的知識を解説「パートナーが子供の世話をまったくしない」 「配偶者が子供に食事を与えようとない...

離婚問題で悩んでいる方は、まず弁護士に相談!

離婚問題の慰謝料は弁護士に相談して適正な金額で解決!

離婚の慰謝料の話し合いには、様々な準備や証拠の収集が必要です。1人で悩まず、弁護士に相談して適正な慰謝料で解決しましょう。

離婚問題に関する悩み・疑問を弁護士が無料で回答!

離婚問題を抱えているが「弁護士に相談するべきかわからない」「弁護士に相談する前に確認したいことがある」そんな方へ、悩みは1人で溜め込まず気軽に専門家に質問してみましょう。